目次

保険の見直しについて

突然ですが、万一の時に備えて生命保険の見直しを始めました。

度重なる自然災害を目にして、そして親戚の叔父さんから「ガンになって胃を摘出した」そんな話を聞きいのが一番のキッカケかも。老後は優雅に旅行したいしね。

「がん検診は絶対に受けておきなさい」

「保険は健康のうちに入っておきなさい」

と言われ、ずっと気にしながらも放置していた自分自身の生命保険…。きちんと見直すことにしてみました。今回は旅やグルメと違う超真面目な保険の話に関して。

![]()

私に関して言えば、

生命保険には入ってるけど、内容はどんなんだっけ?

こんな曖昧な状態。とりあえず何か入っているはず…。って認識でしかなかった。このパターンで多いのが、万一の時に「保険がおりると思ってたけど、自分の保険では該当していなかった」と言う最悪のケース。実際にけっこう多いらしい。

そんな馬鹿な…

と嘆いても、何かが起きてからでは、もう遅いんですよね。

もし、事故や病気をした時にお金に困らないか、老後の資金は大丈夫か、また私が死んだとき残った家族のこと、子供の教育費など、考えれば考えるほど怖くなる。

現実に目をそむけたくなる…。

でも、それでイザっと言う時に困るのは自分自身。

生命保険は健康なうちに、出来るだけ早く申し込んでおいた方が安く絶対におすすめ。

保険の無料相談に行って良かった点

生命保険を見直そうと保険の無料相談をネットから予約し、実際に担当者と会って色々な話を聞きました。担当者によって当たり外れはありそうですが、けっこう客観的に自分に合った保険プランを推薦してくれたのが良かったと思っています。

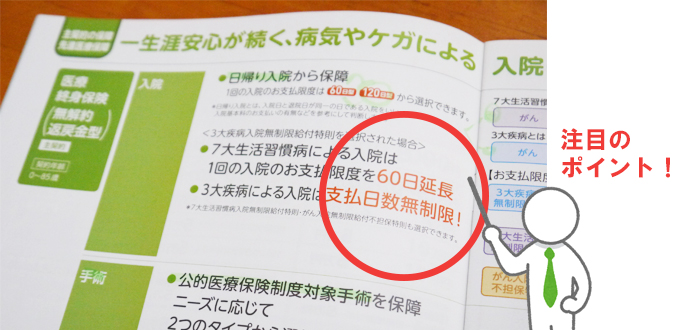

有難いな!って感じたアドバイスの中に、もし入院した時の保険の話。

それは例えば三大疾病で入信した場合、1入院で30日、60日、120日などあるのですが、一般的には60日のプランがパンフレットなどに書いている場合が多く、保険会社も60日を基準で推奨しているケースが通常の様です。

しかし、無料相談の際に担当者が教えてくれたのは「60日も120日も、そんなに保険料変わりませんよ」と言うアドバイス。そして病気や怪我で入退院を繰り返した場合、同じ病気や怪我なら1入院扱いになるので、60日を超える場合は十分にあり得る。だから120日にしておいた方が絶対に安心との事!この説明は「メディケア生命保険」の保険プランの説明の中で教えてくれました。

このような事は教えてもらわないと、自分たちでは気が付かないですよね。

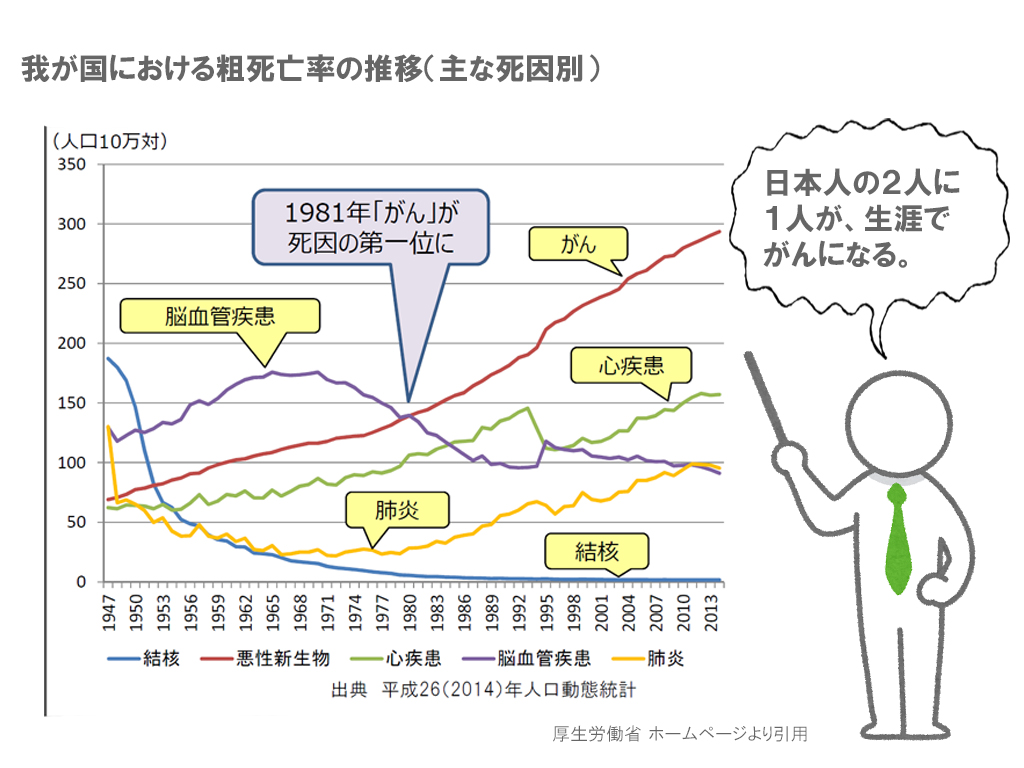

厚生労働省の調べでは脳血管疾患の場合は平均で89.5日の入院だそう…。それだと60日の保険だと足りません。60日を120日に変更して、それで保険料がグン!って上がるなら考えモノですが、60日→120日の変更で、さほど金額は殆ど変わりませんでした。

知らずに申し込んでからでは、もう遅いんです。

ここは絶対にチェックした方が良いし。無料相談の担当者は客観的に説明をしてくれ、数社の比較を出してくれるので、このような点で本当に相談して良かったです。

![]()

保険は魔除け?

保険って、自分に何かあった時の…いわば不幸な未来の話。だから目をそむけたくなるけど、特に老後や死に関しては、避けたくても避けられない。必ずやって来る。

秦の始皇帝が不老不死の霊薬を求め、徐福を日本によこした気持ちも良く分かる。2200年経った今も不老不死の薬は無い。人は必ず老い、いつか必ず死ぬのだ。

老いと死に関しては、金持ちも貧乏関係なく訪れるけど、老いた時、病気になった時、最低限のお金が無いと大問題。「どうしたらいいんだ」と嘆き途方に暮れる事がないように、元気で健康なうちに、保険は今のうち見直すべきなのである。

親にそんな話をすると「保険の掛け捨てとか、何事もなければ勿体ない」「だから魔よけみたいなもんと思えば良い」と。なるほど!確かに使う事が無ければ、それが一番。

![]()

今回私がポイントにした保険

●自分が死んだ時の葬式代、

●家族に残す生活費、教育費など。

●病気で仕事が出来なくなった時のこと。

●三大疾病など入院費も保険で。

●老後に貯蓄を残しておく。

もしも自分に何かあった時、子供が困らないよう最低限の準備はしておきたい。それは死だけでなく、高度障害が残る病気の場合、ガン・心筋梗塞・脳卒中などの三大疾病も考えておくべきではないだろうか。

いや!もっと身近に、糖尿病、高血圧性疾患、腎疾患、肝疾患を含む7大生活習慣病にも対応しておいた方が安心なはず。入院や通院し始めたら出費は凄い事になりそうだ…。

=ガン・心筋梗塞・脳卒中

7大生活習慣病

=ガン・心疾患・脳血管疾患・糖尿病、高血圧性疾患、腎疾患、肝疾患

他にも…

●自然災害の保険&家財の保険はどうするか。

私の家は戸建です。火災保険、風災保険、地震保険は入っていますが、水害に関し保険は入っいません。2018年の西日本豪雨などのニュースを目にすると、考え直した方が良いのだろうか?と悩ましい。

このような点を、自己判断だけでなく、ネットの情報を信じて安易に決めるのではなく、やはりプロに相談して、自分に適した保険に入るべきなのです。心配が先行し保険に色々と入り過ぎ、月々の支払いが膨れあがって生活が苦しくなったら意味もありませんしね。

![]()

三大疾病とは

三大疾病とは、ガン・心筋梗塞・脳卒中のこと。日本人の死因の半分以上を占めている病気。入院や治療が長期に及ぶことが多く、医療費や介護費が高額になるケースが多い。

厚生労働省の調べによると、日本人の半分はガンになる可能性が高いそうです。ガンと言っても「大腸がん」「肺がん」「胃がん」「乳がん」など色々ある。症状によって治療や入院の日数は様々だけど、厚生労働省の2014年のデータを見ると…

三大疾病の在院日数

ガン = 19.9日

心疾患 = 20.3日

脳血管疾患 =89.5日

厚生労働省2014年データより

だそうです。ガンは死亡率が高いけど、入院期間は意外と短い。と言っても治療期間が短いわけはなく、通院期間が長いと考えた方が正しそうです。しかし、脳血管疾患になると入院期間が3倍かかるようです。

そうなると…

金額的には一体いくらになるの?

もし入院した場合、治療費や入院費など、公的医療保険(健康保険)が適応されたとしても、食事代、差額ベッド代が必要な場合もあるだろう。家族が着替えなど持って来てくれたり、お見舞いに来てくれる時の交通費もバカにならないと聞く。

このような点から見ると、三大疾病に関しては健康なうちに保険に入っておかないと、もしもの時に大変な事になってしまいそうです。

参考例として聞いた話によると…

胃がんの医療総額費は約120万円

脳梗塞の場合は約200万円

心筋梗塞の場合は約90万円

と言ったケースがあるようです。もちろんコレ以下の場合もあるでしょうし、コレ以上の可能性も十分にあります。

そんな大金、どうしたらいいんだろ。怖いね…。

![]()

7大生活習慣病とは

7大生活習慣病とは、ガン・心疾患・脳血管疾患・糖尿病、高血圧性疾患、腎疾患、肝疾患のこと。これらの病気は生活習慣が原因な場合が多く、偏った食生活、運動不足、ストレス、過剰な飲酒、喫煙などの積み重ねによって引き起こしてしまうと言われていますね。

また、厚生労働省の調べによると、入院患者の3割が7大生活習慣病だとか。

7大生活習慣病の在院日数

ガン = 19.9日

心疾患 = 20.3日

脳血管疾患 = 89.5日

糖尿病 = 35.5日

高血圧性疾患 =60.5日

腎疾患 = 25.8日

肝疾患 = 37.9日

厚生労働省2014年データより

ついつい保険に入る時、高度障害が適応しているから大丈夫と思ったり、三大疾病だけ入っておけば!と考えがちですが、病気になる確率から考えると七大生活習慣病まで保険に入っておいた方が絶対に安心です。

ちなみに…高度障害に関しては、入っているからと安心しない方が良いです。高度障害ってどんなの?って知るとゾッとしますよ。ほとんど生活出来ないレベルだから…。

高度障害とは

高度障害と言うと、どんなものを想像しますか?手足のマヒ、寝たきりなど、私は漠然としたイメージが浮かび上がったけど、実際に内容を見て愕然としました。

よく死亡保険と一緒に高度障害が含まれている事があるので、イザって時に安心なんて安易な事を考えてたのですが、それは見当違いでした。

高度障害とは…

●両目の視力を永久に失う

●言語またはソシャクの機能を永久に失う

●終身常時介護状態

●中枢神経系または胸腹部に著しい障害

●両上肢・手関節を永久に失う

●両下肢・足関節を永久に失う

など…

例えば、食物の摂取、排便、排尿、衣服着脱、立ったり、座ったり、歩行、入浴など…これらが一つでも自分で出来たら、それは原則として高度障害に該当しないそうです。

高度障害はなったら想像を絶するほど大変ですが、実際には高度障害になる人は全体の割合から見ると少ない。だから保険料は安い。もちろん、高度障害も入っておくべき。ただ現実として、高度障害の保険だけだと心配です。入院や通院で保険に入っておくべきは、やはり三大疾病と七大生活習慣病なのです。

![]()

貯蓄型の終身保険とは

もしも自分が死んだとき、自分の葬式代や残った家族の最低限度の生活費は何とかしておきたいものですね。ここで保険期間が一定期間の「定期型」、一生涯の保証がある「終身型」が頭に浮かびます。

月々の保険料を安く考えるなら迷わず定期型だけど、仮に65歳までと設定し、65歳まで元気に生きていたら、その後は何も一銭も残らない…。つまり掛け捨てです。

65歳頃は仕事がどうなっているか分からないし、年金が受け取れるのかも分からない。それなら保険で何とかする方法を考えるのが良いだろう。

それなら貯蓄型となるワケですが…。

そうなると月々に支払う保険料が高額。この本来の保障に加えて一定の条件を満たすとお金を受け取ることが出来るタイプのものとしては、終身保険、学資保険、養老保険など。

私の場合は、子供の学資保険は既に入っていいましたので、今回は死亡または高度障害になった時に保険金が支払われる終身保険を考える事にしたのですが…、前述の通りこの保険料がけっこう高いんです。

ドル建て終身保険とは

掛け捨てが決して良くないというワケではないのですが、保険は出来たら自分が死んだ時だけでなく、老後にも活かしたい。でも貯蓄型の終身保険は高い…。

そんな事で悩んでいると、保険の担当者が「ドル建ての終身保険にしませんか?」と。基本的にそうゆうややこしいのは苦手。断ろうと思いつつ、そのプランを具体的に見せてもらと、月々の保険料が信じられないほど安くなっていた。

でも、リスクは無いのか?もちろんあります。それは為替の変動の影響を受ける事。つまり為替の変動で保険料が高くなる可能性があるということです。安定した貯蓄を目的とするなら適していません。

逆にメリットとして、為替の変動で利益を得る場合もあるし、日本円に何かあった場合のリスクに備えることが出来る。それに基本的に貯蓄効果が高いということ。保険の無料相談では、こうゆう事を徹底的に聞くと良いでしょう!!

![]()

家財保険とは

2018年で言えば西日本豪雨、大阪北部地震、台風21号による大阪各地の被害、北海道で最大震度7を観測した胆振東部地震など自然災害が目立ちました。家には火災、強風、地震と保険をかけているけど、家財保険は一切かけていません。

そんな高価なモノは持ってないから…と思っていたけど、例えば台風の風で窓ガラスが割れた場合、風災保険で窓ガラスは保証してくれるけど、その割れた窓から大雨が入り込み、TVやパソコンが壊れても家財保険に入っていないと、どうにもならない。

ハッキリ言って心配は尽きない。だからと言って、アレコレ保険に入ってたら、出費がかさみ、毎日の生活が大変になる。これでは保険貧乏に陥ってしまう。

このようなことを、無料相談でプロに色々とアドバイスもらうと良いのですよね!

![]()

保険の無料相談を申し込んで…

保険の事は気になり出したらキリがない。素人が何を考えても、ネットで情報を調べても、最終的にはプロに相談した方が絶対に安心。

…と、言う事で!無料相談に申し込んで現状把握から始めてみることに。

申し込みや契約云々を考える前に、まずは自身の現状を知る。そして保険に関する常識的な知識を聞くことから始めてみようと思ったんです。この方が気が楽だし!!

![]()

ハッキリ言って、相談する場所はどこでも良いと思った。

保険の相談なんてどこでもある。ネットで簡単に申し込めるし、イオンなどのショッピングセンターにだって窓口はある。相談をしたからと言って、そこで保険を申し込まないと行けないわけではない。選択も決断も自由なのだ。

どの会社に相談するかより、私は担当としてついてくれる人次第と思っている。その担当者が、自分に合うか合わないかだと思っている。それこそ運であり、縁に違いない。

保険に関しては、後で「失敗した」と思いたくないので、「もし担当者が自分に合わない人なら、ドライに断るようにしよう!」それは最初から決めていた。

そして、ネットで申し込み、予約を取って担当者と会ってみました。

![]()

保険の見直しを相談して

保険の見直し相談を実際にやり始めて、イヤだなぁ~と感じたのは自分自身の事を話さないと行けないこと。個人情報を全て話すことに正直に抵抗感がありました。

お仕事は?年収は?

現在のローンは?

お小遣いはどれくらい?

光熱費はどれくらい?

月にどれくらい使ってますか?

家計簿は付けていますか?

健康ですか?病気は?

身長と体重は?

タバコは吸いますか?

車は運転しますか?

趣味は何ですか?

まるで聞き込み調査のよう…。

こんな細かい所まで聞かれるの?と警戒心がピーンと立つ。でも担当者との人間関係が構築されていくにつれ、徐々に理解し、警戒心が溶けて行く。

人間って不思議なもので、話したくない事を話してしまうと前向きになるんですね。

保険の相談って言うのは、自分自身の事を正直に話すまでが大きな壁。それを乗り越えると楽になり、徐々に老後などの不安が具体的に解消され、安心感からかチョット喜びが生じて来る。不思議なものだなぁ~と感じたりもした。

私が死んだ時の話

保険の相談に行って、最も衝撃的だったのは「私が死んだ時のことを想像して下さい」と言った部分。もちろん考えた事はあったけど、具体的に考えた事は無かった。

ご主人が死んだら…

葬式はどうしますか?いくらくらいで?

奥さんは今の家に住み続けますか?

車は乗りますか?処分しますか?

生活費はどのくらいになりますか?

食費は?娯楽費は?

保険の担当者と、自分の奥さんが私が死んだ時の話を真剣に話している。これってスゴイ違和感。でも、人生、いつ何が起きるか分からない。

私の葬式に関して話が進む…。

私は「葬式は質素でいい」「家族葬で十分」「嫁と子供だけで良い」「親は呼ばないと行けないか」「友人や親せき、兄弟も呼ばなくていい」なんて口を挟めば…

保険の担当者は「本人の希望は分かりました。奥さんは?」と上手に流される。

(要するに、あなたの意見は今はいらないとストップさせられた感じ)

そう、今目の前で話している世界に私は生存していないのだ。

そう言えば、ドラマのワンシーンで見た事がある。死んで魂が体から抜けだし、死んだ自分を受け入れられず「俺はココにいるぞ」と一生懸命に主張するが誰にも聞こえない。なんとなく似ている。妙に寂しい。

そして、私が死んだ時に、奥さんが受け取る金額も一括でドーンと言うパターンもあれば、月々で分割されるパターンもある。もちろん後者の方が月々に支払う保険料が安くなる。

【一括受け取り】

仮にご主人が死んだ場合、生命保険が一括で入るもの。受取人がお金の管理がしっかり出来る場合におすすめ。

【分割受け取り】

ある日、突然に大金が入って来る。そのお金の管理に自信が無い場合は分割がおすすめ。例えば、毎月15万入るようにする、20万入るようにするなど設定できる。

メタボとタバコは保険料が上がる

私はタバコを吸わないので喫煙に関しては関係ないが、健康状態によって保険料が変わる場合が多いと言う(非喫煙優良体型)。当然と言えば当然のこと。そこで気を付けないと行けないのがメタボ。

そう、タバコとメタボは健康を害する可能性があるので、保険料が上がる場合がある。

身長と体重を明記しなくてはいけないのだが、そこから算出されるBMIが優良となれば保険料は安くなるケース。太り過ぎだけでなく、痩せ過ぎもダメ。

既にメタボの場合でも、保険会社や保険の種類によっては改善猶予を設けているモノがあり、例えば2年間でダイエットが成功すれば保険料が安くなるものもあるそうです。保険に入ると言う決断と共に、ダイエットの決意も出来るのは素晴らしい。

(しかも保険料が月1,000円ほど変わる。年間で1万2千円、10年間で…と巨額になる)

喫煙は別としても、健康状態や体重を考えるなら、出来るだけ問題が起きる前、早めに(若いうち)に入った方が絶対に良い。

悩む保険の種類

生命保険を見直す時に、一番悩むのは保険の種類。この種類は大きく分けて3つある。「定期保険」「終身保険」「養老保険」です。それぞれの特徴を見てみると…

これは10年や20年など保険期間に限りがあり、その期間に死亡するとドンと保険金受取人にお金が入る。しかし契約の期間が満了すると保障もなくなる。貯蓄型ではないので、その期間を生き抜いてしまったら、1円にもならない掛け捨てタイプ。だから保険料が安い。

これは中途解約をしない限り保証が一生涯続く死亡保険で、途中で解約した場合でもお金が戻って来くので貯蓄性もある。しかし解約のタイミングによっては支払い済み保険料を下回る場合があるので要注意。また終身保険は、資産の一部を終身保険に。そのような考えを持っている人も多く、相続税の負担軽減にもなる。

これは保険期間に限りがあり、定期保険の一種でありながら貯蓄性も備わったタイプ。つまり老後の生活資金に向け貯蓄しながら、万一の脂肪リスクにも備えることが出来る特徴があります。満期まで待てば死亡保険金と同じ満期保険が必ず受け取れるメリットがあるけど、定期保険や終身保険に比べると保険料は割高にある。

月々の保険料を安く考えるなら「定期保険」だけど、老後の事を考えたりするなら「終身保険」「養老保険」かな…。と簡単に考えて答えが出せるなら専門家に相談する必要なんてありませんよね。ここから細かい事が色々あり、保険会社によって様々な特徴やサービスがある。安易な自己判断で決めると、きっと後に後悔するはず。

必要なものは必要!きちんと見直す。ここは放ってはおけない部分。

![]()

何度でも出来る無料相談

現在はまだ保険の見直し中。担当者と2回目の相談が終了し、次回で3回目。

1回目の相談では具体的な提案まで行かず、私の情報を伝え情報の作成が中心だった。2回目はその話を具体的にし幾つかの保険の提案を受け取った。そして次回の3回目は他のプランも色々と出し比較出来るそうだ。そして健康状態の確認に入るらしい。

これらの流れは、担当者の進め方であったり、依頼人の状況によって異なると思いますが、基本的に1回で終える事は無い。計3回か4回は必要。私は1回の面談で2時間です。

もしかしたら3回目で終了になるかもしれません。いや4回、5回とお願いするかもしれない。とっても面倒だけど、人生で保険の事を整理するなんて何度もない。おそらく私自身で言えば保険の見直しは今回が人生最後だろう。だから納得いくまで相談するつもり。

何度、何度、何度相談しても、相談は全て無料です。

![]()

しっかり考え、老後に後悔しないように、また自分が死んでしまった時に家族が困らないようにしておきたい。このような時間を持つのは改めて大切と感じています。

時間は残酷なほど無常に刻々と過ぎていくから…。